我駐新加坡大使童振源博士今在臉書發文表示,2025年第一季,全球半導體產業出現一股明確的「強者恆強」趨勢。在這場AI驅動的產業競賽中,台灣的台積電(TSMC)與美國的輝達(NVIDIA)堪稱當仁不讓的雙主角,一者稱霸晶圓代工市場,一者壟斷AI晶片設計版圖,兩者不僅相互成就,更聯手打造一個新時代的半導體生態。

輝達衝鋒:從設計到市場的壓倒性領導

輝達衝鋒:從設計到市場的壓倒性領導

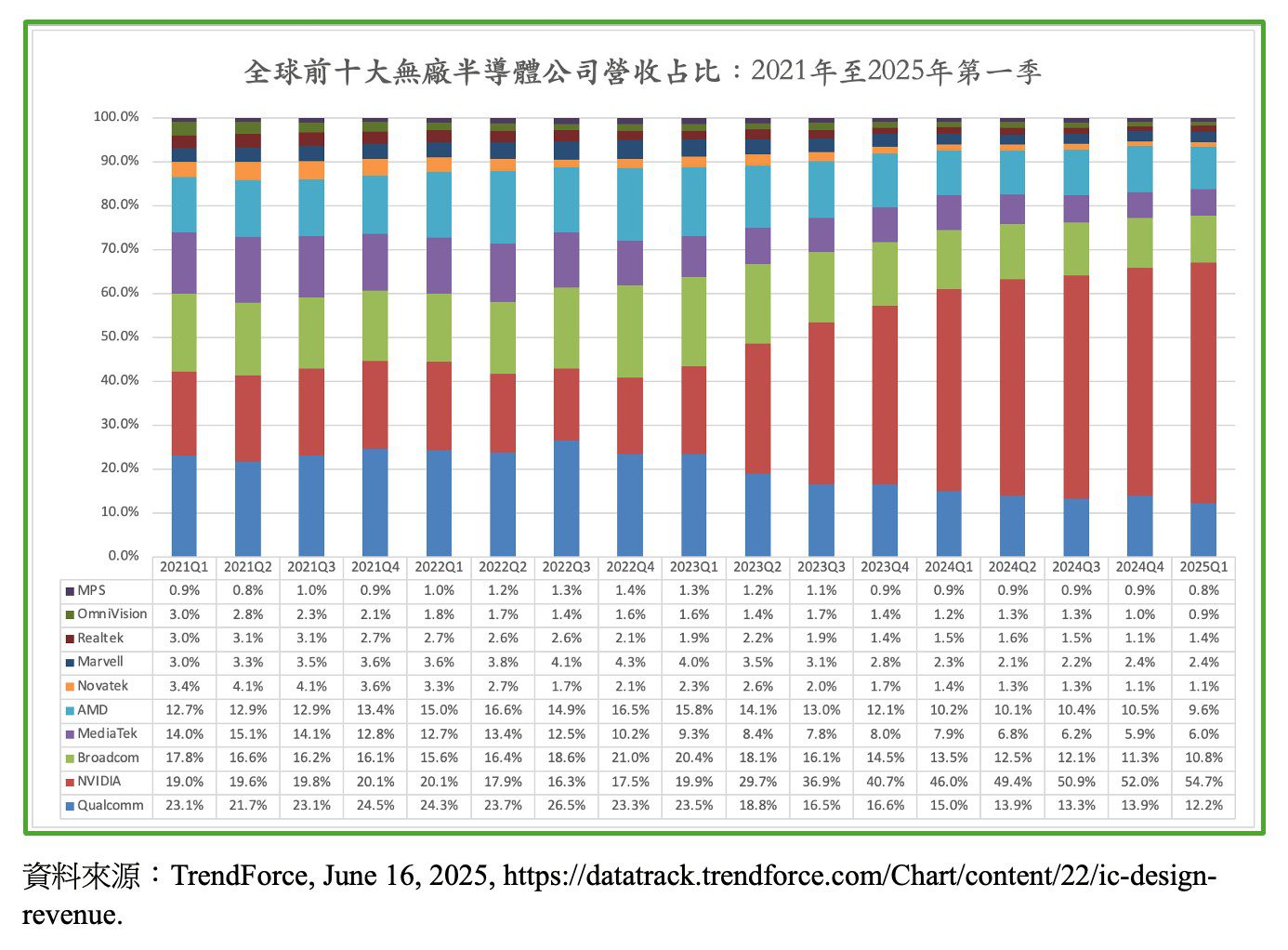

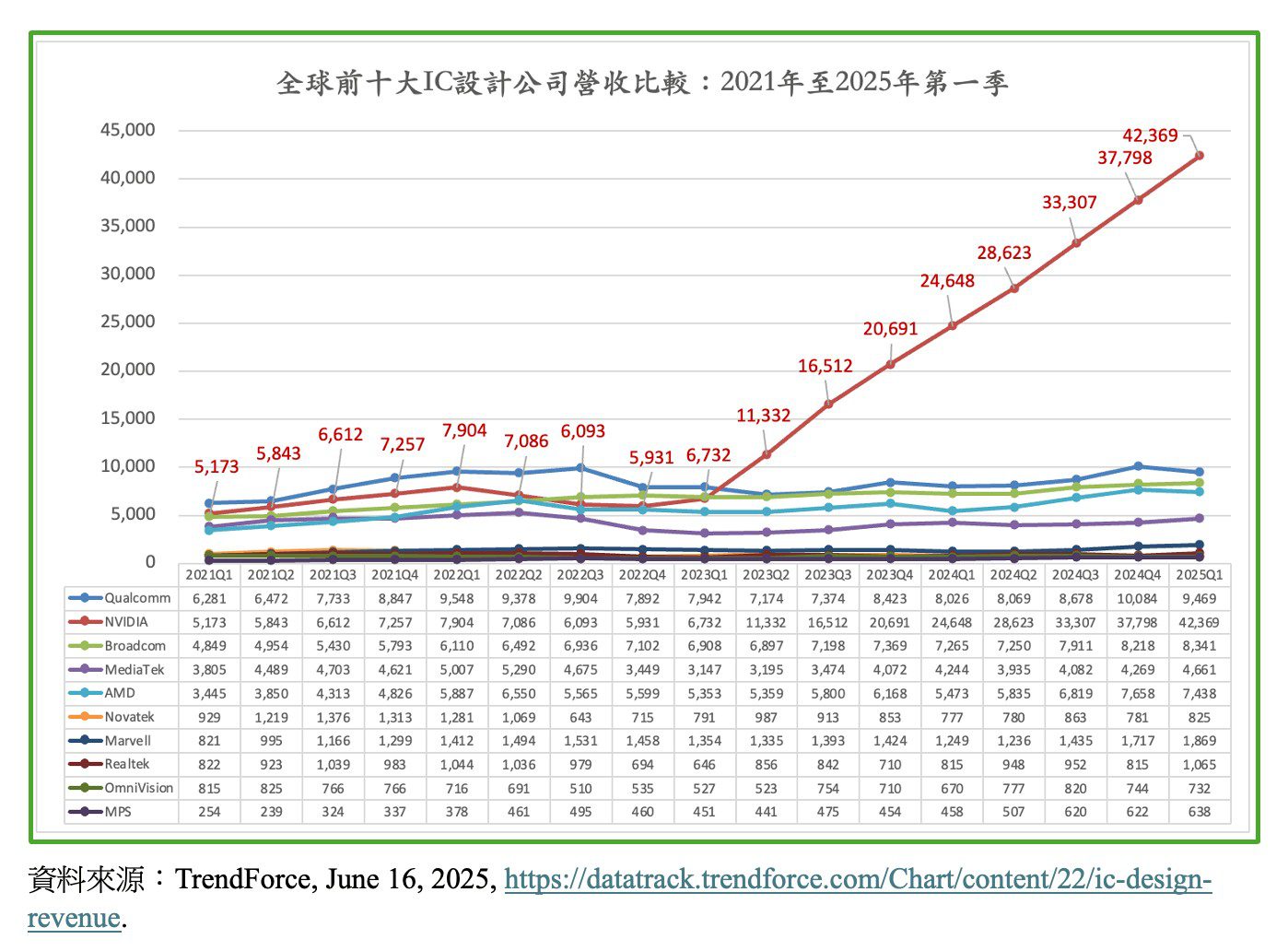

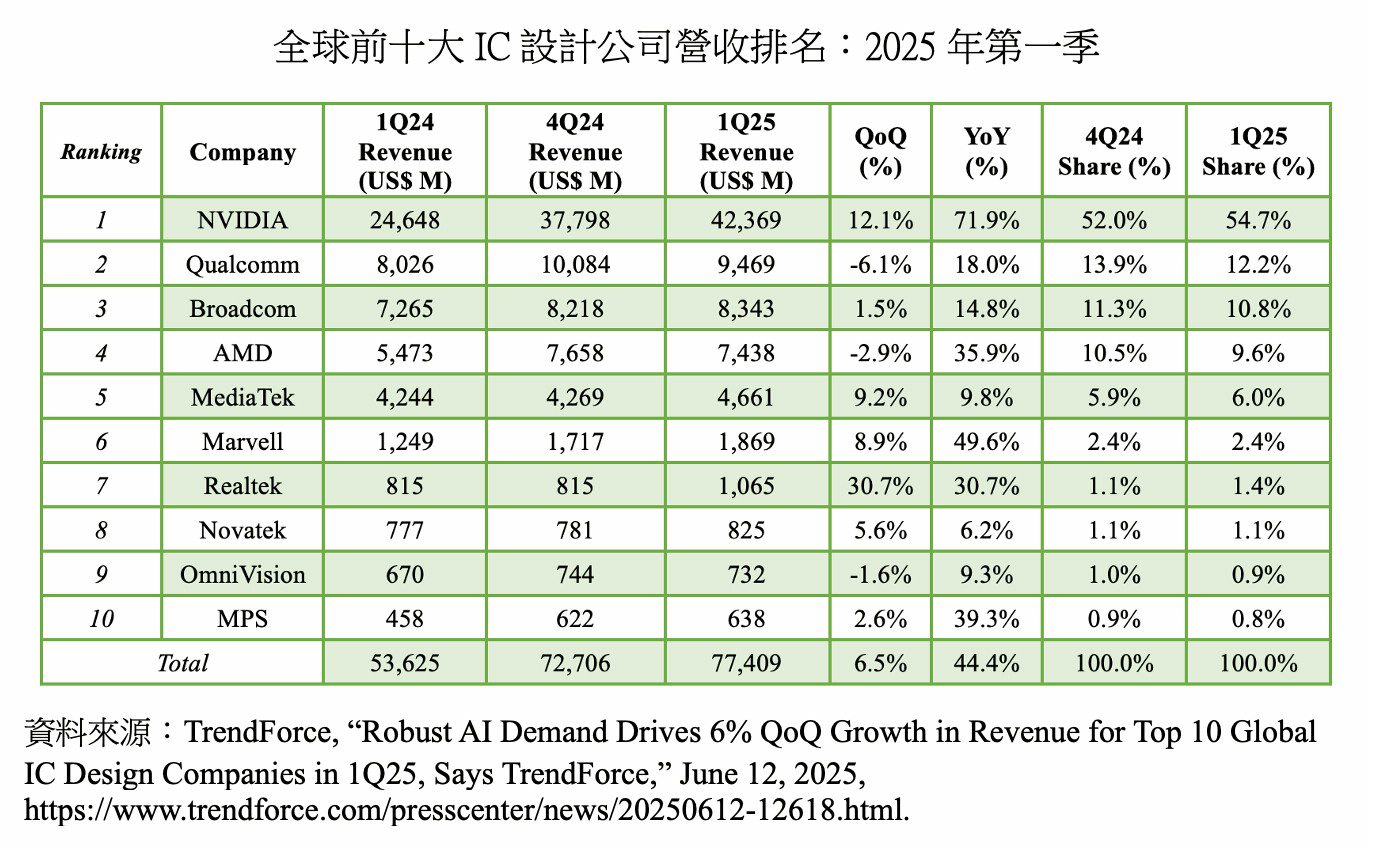

童振源指出,根據市調機構TrendForce最新報告,2025年第一季全球前十大IC設計公司合計營收達774億美元,較去年同期成長44.4%。這當中,輝達一家公司便貢獻超過一半營收,達到驚人的423.7億美(超過最近對手約五倍),年增71.9%,其中資料中心業務營收達391億美元,年增73%。更令人震撼的是,輝達獨力貢獻本季IC設計營收成長的97.2%,遠遠拋離高通、博通、超微(AMD)等老牌競爭對手。

在AI運算風起雲湧的今日,輝達憑藉H100、B100等高階GPU產品成為資料中心與雲端服務商的核心供應商。自2023年第二季起,輝達市占率即開始大幅拉開與對手的距離,從2023年Q1的不到20%,一口氣飆升至2025年Q1的54.7%,堪稱設計領域的「單極霸權」。

台積電挺進:製程領先穩居代工霸主

台積電挺進:製程領先穩居代工霸主

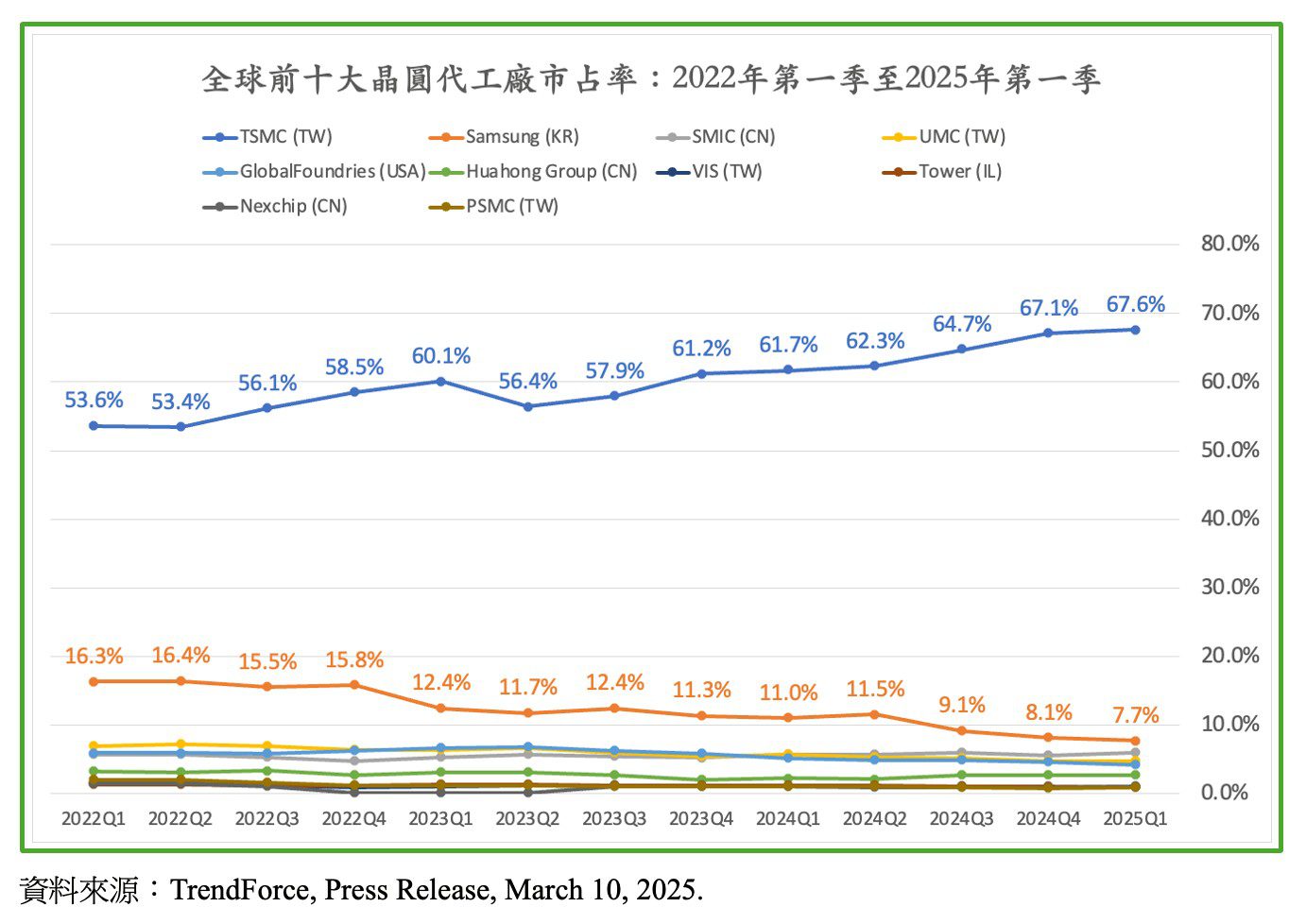

童振源說,AI晶片若無高階製程的支援,猶如無源之水。此時,台積電登場。2025年第一季,儘管整體晶圓代工市場因季節性因素略為下滑,但台積電仍繳出營收255.2億美元的佳績,年成長率高達22.6%,市占率更攀升至67.6%,創下歷史新高。與2022年Q1相比,短短三年內市占率即上升14個百分點,遠遠超越第二名三星(僅7.7%)與中國三大代工廠總和(仍在9%上下原地踏步)。

尤值得一提的是,2025年第一季全球前十大晶圓代工業者的營收成長總和為44.4億美元,其中台積電一家公司便貢獻了46.98億美元,顯示其幾乎是推動整體晶圓代工成長的唯一引擎。這一切背後,是台積電在先進製程的領先實力,以及穩定掌握輝達、蘋果、超微等高端客戶訂單的能力。

台積電與輝達:共生共榮的半導體雙塔

台積電與輝達:共生共榮的半導體雙塔

童振源表示,這場由AI點燃的產業革命中,台積電與輝達不是各自為戰,而是深度整合的「雙塔策略」:輝達設計晶片,台積電代工生產。沒有台積電的7奈米以下先進製程(貢獻73%的晶圓銷售額),就沒有輝達的H100與B100;沒有輝達的超高效能AI晶片,就難以激起台積電在高階製程的爆炸性需求。

這樣的強強聯手,造就的是全球半導體價值鏈向兩端集中的現象——上游設計與下游製造被兩家企業所主導,中間的中階廠商(如三星、高通)則面臨雙面夾擊。

中國難以突破,韓國面臨困境

值得關注的是,中國政府三年來投入鉅額補貼發展晶圓代工產業,雖然中芯國際(SMIC)年營收達到歷史新高,卻仍面臨技術瓶頸與高階製程無法量產的挑戰,導致全球市占率始終停滯在6%左右,獲利率僅6.1%,與台積電的43.1%相距甚遠。

至於三星,近年來在高階製程進展落後、良率受限,加上失去輝達訂單,市占率自2022年以來大跌逾8個百分點,陷入明顯的「雙失」困境:技術落後與市占滑坡。

展望未來:AI與地緣政治雙重驅動

展望未來:AI與地緣政治雙重驅動

2025年全球半導體市場預估將突破7,100億美元,年成長率達12.7%,其中AI將是最強勁的成長引擎。從手機到車用、從雲端到邊緣運算,AI正全面驅動電子產品升級,也同步推升對高效能晶片與先進製程的渴求。

不過,童振源認為,地緣政治風險亦不容小覷。美國新一輪對中國加徵關稅的政策,可能進一步重組供應鏈版圖,而台積電與輝達作為台美產業鏈的中樞,無疑將扮演更加關鍵的角色。在這場賽局中,輝達與台積電互為倚賴,共同主宰。這不只是兩家公司的成功故事,而是全球科技版圖正進入一個「雙雄時代」。